A Cia BONS LUCROS foi constituída em 31/12/2007 com a seguinte estrutura patrimonial:

Ativo Circulante – Caixa 20.000.000,00

Ativo Circulante – Aplicações Financeiras 20.000.000,00

Ativo Permanente – Terrenos 20.000.000,00

Patrimônio Líquido – Capital Social 60.000.000,00

Em 2008 tiveram as seguintes operações:

1) Compra a prazo de mercadorias: 11.000.000,00

2) Venda a prazo de mercadorias (35% do estoque): 12.500.000,00

3) Investimento de 60% na Cia POSITIVO S/A

4) Pagamento a Fornecedores, por Caixa: 1.500.000,00

5) Registros de Salários a Pagar no Exercício Seguinte: 28.000,00

6) Pagamento de Despesa de Aluguel, por caixa: 8.500,00

7) Aumento de Capital Como Imóveis: 25.000.000,00

8) Aumento de Capital em Dinheiro: 15.000.000,00

9) Pagamento de Despesas com Energia Elétrica, por caixa: 4.800,00

10) Depreciação de Imóveis: 800.000,00

11) Depósito no Banco Itaú: 8.200.000,00

INFORMAÇÕES ADICIONAIS:

a) A Taxa de rendimentos da aplicação financeira foi de 25%.

b) Patrimônio Líquido da Cia POSITIVO S/A, EM 31/12/2008.

Capital Social: 15.000.000,00

Prejuízos Acumulados: (5.000.000,00)

c) Impostos:

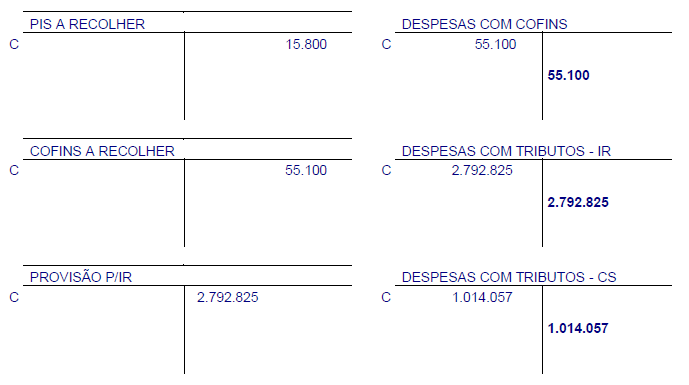

Contribuição Social: 9%

Imposto de Renda (Real Anual): 15% e Adicional de 10%

Pis: R$ 15.800,00

Cofins: R$ 55.100,00

ICM-S: 17%

PEDE-SE:

1) Estruture o balanço Patrimonial da Companhia Bons Lucros, em 31/12/2008 e Informe:

a) Total do Ativo Circulante. 67.921.200

b) Total do Ativo Não Circulante. 50.200.000

c) Total do Passivo Circulante. 17.898.179

d) Total do Patrimônio Líquido. 100.223.021

e) Informe o Limite de Constituição da Reserva Legal da Empresa. (100.000.000 x 20%) = 20.000.000

2) Análise Vertical do Balanço Patrimonial:

3) Índices Financeiros, Conforme abaixo:

4) Estruture a Demonstração do Resultado do Exercício da Companhia Bons Lucros, em 31/12/2008 e informe:

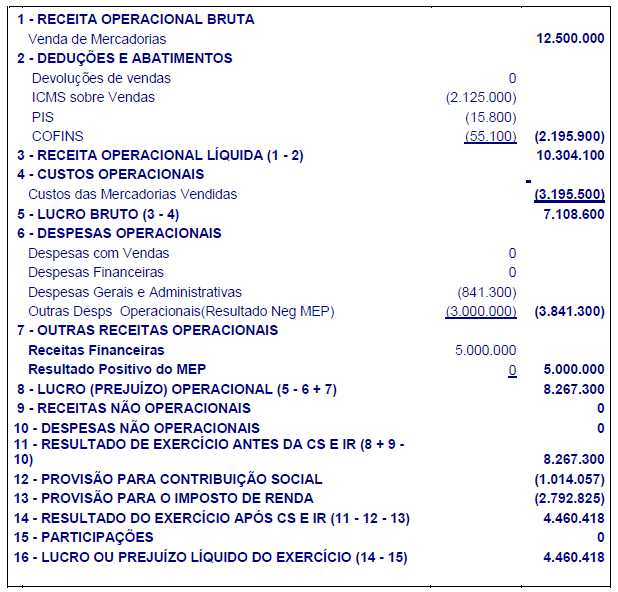

a) Lucro (prejuízo) Operacional. 8.267.300

b) Provisão para o Imposto de Renda. (2.792.825)

c) Lucro Bruto. 7.108.600

d) Custo das Mercadorias Vendidas. (3.195.500)

e) Resultado da Equivalência Patrimonial. (3.000.000)

5) Efetue a Análise Vertical da Demonstração do Resultado do Exercício:

DESENVOLVIMENTO DO EXERCÍCIO:

COMPRA DE MERCADORIAS A PRAZO

COMPRA 11.000.000

ICMS (11.000.000 x 17%) 1.870.000

ESTOQUE (11.000.000 - 1.870.000) 9.130.000

VENDA DE MERCADORIAS A PRAZO

VALOR DA VENDA 12.500.000

CMV (9.130.000 X 35%) 3.195.500

ICM-S (12.500.000 X 17%) 2.125.000

INVESTIMENTO

Cia Positivo (15.000.000 x 60%) 9.000.000

AVALIAÇÃO DOS INVESTIMENTOS

CIA POSITIVO

PATRIMÔNIO LÍQUIDO (15.000.000 - 5.000.000) 10.000.000

% PARTICIPAÇÃO 60,00%

EQUIVALENCIA PATRIMONIAL 6.000.000

INVESTIMENTO 9.000.000

RESULTADO NEGATIVO DO MEP (3.000.000)

RENDIMENTO DE APLICAÇÕES FINANCEIRAS

Juros Ativos (20.000.000 x 25%) 5.000.000

IMPOSTO DE RENDA:

LUCRO REAL

LLE(Antes IR e CS) 8.267.300,00

(+)RESULTADO NEGATIVO

MEP 3.000.000,00

LUCRO REAL 11.267.300,00

CÁLCULOS DOS IMPOSTOS

LANÇAMENTOS CONTÁBEIS:

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Ativo Circulante – Caixa 20.000.000,00

Ativo Circulante – Aplicações Financeiras 20.000.000,00

Ativo Permanente – Terrenos 20.000.000,00

Patrimônio Líquido – Capital Social 60.000.000,00

Em 2008 tiveram as seguintes operações:

1) Compra a prazo de mercadorias: 11.000.000,00

2) Venda a prazo de mercadorias (35% do estoque): 12.500.000,00

3) Investimento de 60% na Cia POSITIVO S/A

4) Pagamento a Fornecedores, por Caixa: 1.500.000,00

5) Registros de Salários a Pagar no Exercício Seguinte: 28.000,00

6) Pagamento de Despesa de Aluguel, por caixa: 8.500,00

7) Aumento de Capital Como Imóveis: 25.000.000,00

8) Aumento de Capital em Dinheiro: 15.000.000,00

9) Pagamento de Despesas com Energia Elétrica, por caixa: 4.800,00

10) Depreciação de Imóveis: 800.000,00

11) Depósito no Banco Itaú: 8.200.000,00

INFORMAÇÕES ADICIONAIS:

a) A Taxa de rendimentos da aplicação financeira foi de 25%.

b) Patrimônio Líquido da Cia POSITIVO S/A, EM 31/12/2008.

Capital Social: 15.000.000,00

Prejuízos Acumulados: (5.000.000,00)

c) Impostos:

Contribuição Social: 9%

Imposto de Renda (Real Anual): 15% e Adicional de 10%

Pis: R$ 15.800,00

Cofins: R$ 55.100,00

ICM-S: 17%

PEDE-SE:

1) Estruture o balanço Patrimonial da Companhia Bons Lucros, em 31/12/2008 e Informe:

a) Total do Ativo Circulante. 67.921.200

b) Total do Ativo Não Circulante. 50.200.000

c) Total do Passivo Circulante. 17.898.179

d) Total do Patrimônio Líquido. 100.223.021

e) Informe o Limite de Constituição da Reserva Legal da Empresa. (100.000.000 x 20%) = 20.000.000

2) Análise Vertical do Balanço Patrimonial:

3) Índices Financeiros, Conforme abaixo:

4) Estruture a Demonstração do Resultado do Exercício da Companhia Bons Lucros, em 31/12/2008 e informe:

a) Lucro (prejuízo) Operacional. 8.267.300

b) Provisão para o Imposto de Renda. (2.792.825)

c) Lucro Bruto. 7.108.600

d) Custo das Mercadorias Vendidas. (3.195.500)

e) Resultado da Equivalência Patrimonial. (3.000.000)

5) Efetue a Análise Vertical da Demonstração do Resultado do Exercício:

DESENVOLVIMENTO DO EXERCÍCIO:

COMPRA DE MERCADORIAS A PRAZO

COMPRA 11.000.000

ICMS (11.000.000 x 17%) 1.870.000

ESTOQUE (11.000.000 - 1.870.000) 9.130.000

VENDA DE MERCADORIAS A PRAZO

VALOR DA VENDA 12.500.000

CMV (9.130.000 X 35%) 3.195.500

ICM-S (12.500.000 X 17%) 2.125.000

INVESTIMENTO

Cia Positivo (15.000.000 x 60%) 9.000.000

AVALIAÇÃO DOS INVESTIMENTOS

CIA POSITIVO

PATRIMÔNIO LÍQUIDO (15.000.000 - 5.000.000) 10.000.000

% PARTICIPAÇÃO 60,00%

EQUIVALENCIA PATRIMONIAL 6.000.000

INVESTIMENTO 9.000.000

RESULTADO NEGATIVO DO MEP (3.000.000)

RENDIMENTO DE APLICAÇÕES FINANCEIRAS

Juros Ativos (20.000.000 x 25%) 5.000.000

IMPOSTO DE RENDA:

LUCRO REAL

LLE(Antes IR e CS) 8.267.300,00

(+)RESULTADO NEGATIVO

MEP 3.000.000,00

LUCRO REAL 11.267.300,00

CÁLCULOS DOS IMPOSTOS

LANÇAMENTOS CONTÁBEIS:

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Nenhum comentário:

Postar um comentário